회계에서 거래가 발생하면 크게 자산, 부채, 자본, 수익, 비용을 구분하여 계정 과목을 결정합니다.그런 다음 거래의 8요소에 따라 계정과목을 차변에 쓸 것인지 대변에 쓸 것인지 결정하십시오. 거래의 8요소

차변 : 자산증가 / 부채감소 / 자본감소 / 비용발생 대변 : 자산감소 / 부채증가 / 자본발생 ■ 예 : 대출(2년간 상환)을 받아 기계를 구입한 경우? 차변:기계장치(자산증가) / 대변:장기차입금(부채증가) 직원에게 현금으로 급여를 준 경우? 차변 : 급여(비용발생) / 대변 : 현금(자산감소) 차변과 대변의 합계는 항상 일치해야 합니다.(결산후 합계잔액 시산표를 보면 합계 일치)계정과목 입력시 주의사항

단순한 비용 계정 과목의 잘못 입력에서 세무 조사를 받거나 가산세 대상이 안 됩니다.★ 다만 자본적 지출을 비용과 혼동하거나 접대성 비용을 일반 비용으로 처리하기에는 주의가 필요합니다.(자본적 지출은 자산의 가치가 증가하는 비용에서 자산 계정에서 처리해야 합니다.)감가 상각비와 접대비는 한도가 있기 때문에 해당에 모두 비용 처리 못하거나 손금불산입됩니다.그리고 접대비는 적요에게 가장(법인)또는 10번(경조사비)를 구분하여 입력하지 않으면 조정 명세서에 접대비의 금액을 가져올 수 없으므로 계정만 아니라 적요도 잘 보지 않으면 안 됩니다.★ 세금과 공과금도 조정 명세서를 작성하므로, 정확히 입력하면 좋겠습니다.★ 급여 계정도 지급 조서 제출치와 금액이 다르면 소명해야 하는 경우가 많습니다.반드시 결산 전에 제출치와 금액을 비교 확인하세요 ■ 만약 세무 대리인이면 마감 전에 세무 조정 항목에 가서 접대비, 감가 상각비, 세금과 공과금, 가지급 인정 이자 조정 명세서에 계정 과목을 먼저 부르고 확인하고 장부를 수정하면 결산 후의 실수나 손금불산입 세무 조정을 줄일 수 있습니다.(임시로 결산 만큼 개방을 한 뒤 각 조정 명세서를 읽으면 금액이 맞지 않거나 잘못 입력한 비용이 확인할 수 있습니다)이후, 결산을 다시 풀어 수정한 뒤에야 결산하면 됩니다.)

인기글

![[회계팀 좌충우돌 성장기] 분개와 계정과목](https://image.yes24.com/goods/62269606/XL "[회계팀 좌충우돌 성장기] 분개와 계정과목")

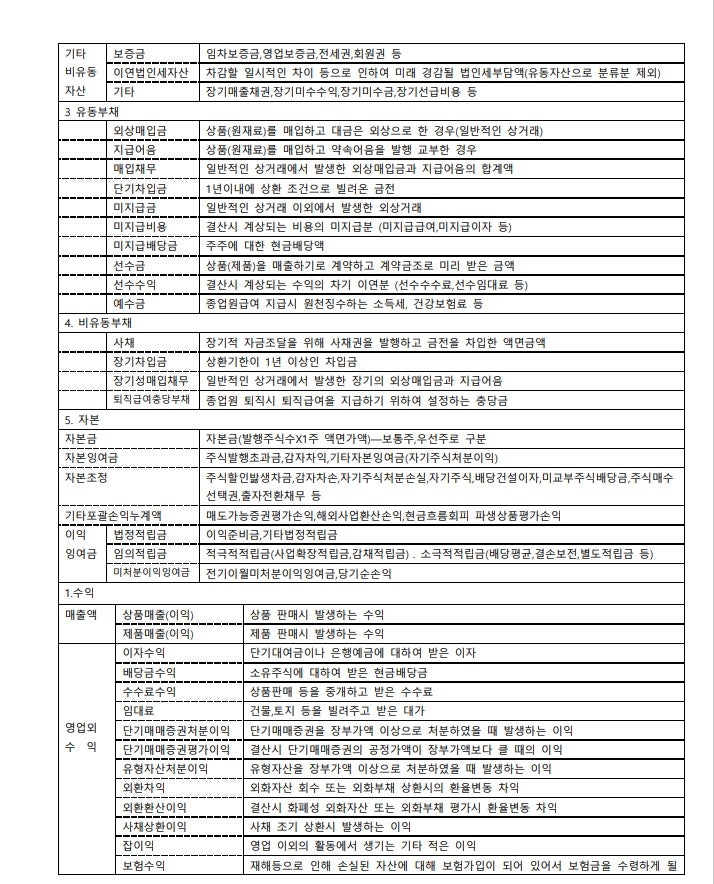

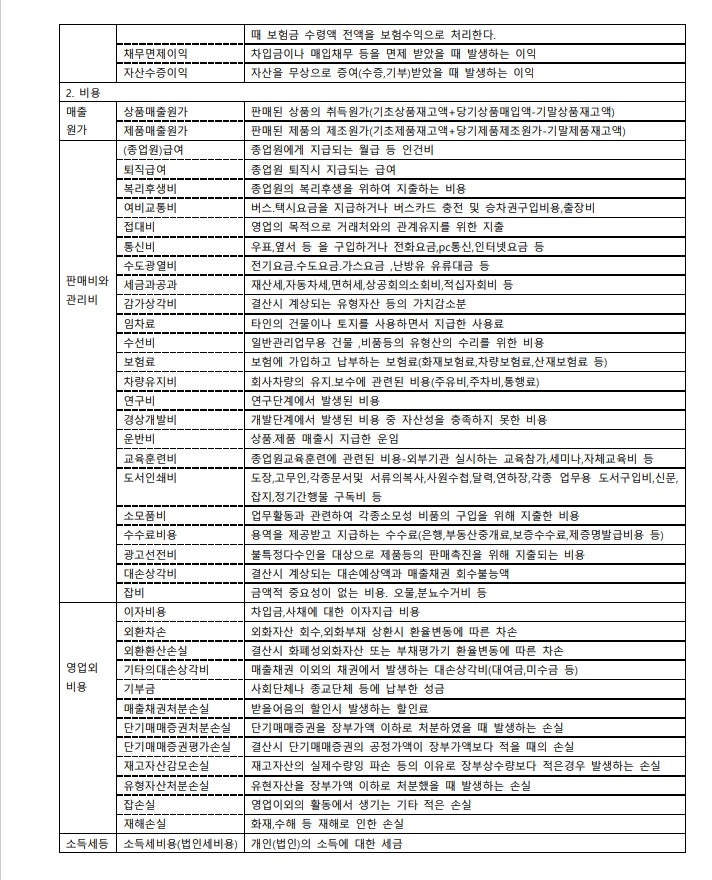

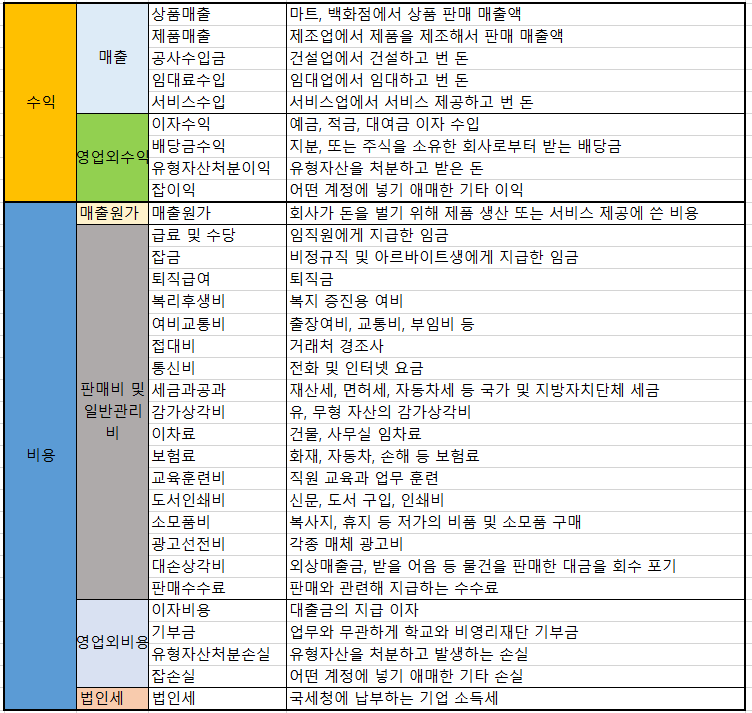

재무제표 서류에는 재무 상태 표, 손익 계산서, 이익 잉여금 처분 계산서(결손금 처리 계산서)이 있습니다.재무 상태 표 계정에는 자산 계정, 부채 계정, 자본 계정이 있습니다.손익 계산서에 들어가는 계정은 수익 계정과 비용 계정입니다.재무 상태 표에서 회사의 자산과 부채의 상태를 확인할 수 있습니다.자산=자본+부채( 빌린 돈(부채)과 저 돈(자본)합계 자산입니다 세금 계산서를 보면 회사의 매출과 영업 이익, 영업 외 수익, 당기 순이익을 파악할 수 있습니다. 회계 계정 과목의 정리■재무상태표 계정과목(자산, 부채, 자본)■손익계산서 계정과목(수익, 비용)※ 참고로 판매비와 관리비는 코드번호 800번대 / 제조는 500번대 / 건설은 600번대 계정과목코드를 사용하셔야 합니다.